Economie

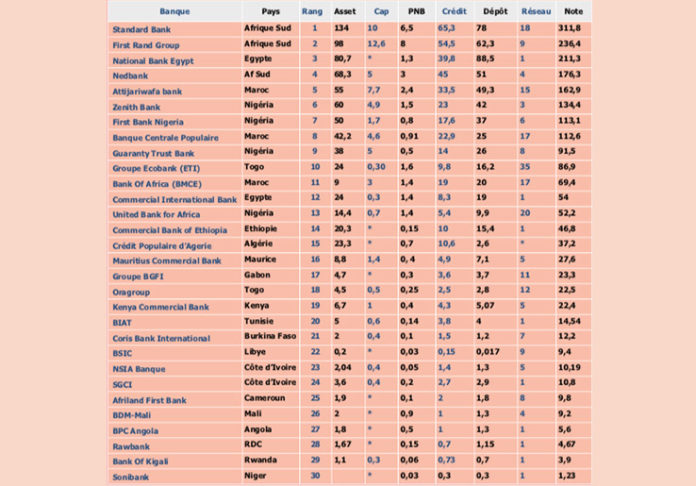

Dans son édition du 15 juillet 2020, Financial Afrik classe RAWBANK parmi les 30 banques africaines à fort impact régional. Cela n'est pas le fait du hasard, mais d'un travail acharné au sein de cette institution en matière de gouvernance. En effet, RAWBANK fourni des efforts considérables en la matière et le résultat est palpable.

Conscient de son rôle dans l'essor économique de la République Démocratique du Congo, RAWBANK continue de porter les projets qui s’inscrivent dans les axes stratégiques de la digitalisation, de la rationalisation et de l’autonomisation.

Le classement des 30 banques à fort impact régional que nous présentons dans ce numéro exceptionnel (Mensuel Financial Afrik numéro 12 disponible en téléchargement) révèle une vérité toute simple. Les actifs sont fonction de la démographie, du PIB, du degré d’industrialisation du pays d’origine, de son ouverture et de son insertion dans les chaînes de valeur financière et industrielle mondiales.

C’est pourquoi les banques sud-africains occupent les premières places du «classement FA» challengées par les marocaines, les nigérianes et les égyptiennes. A ces paramètres du pays d’origine s’ajoutent la fonction temps, fondamentalement liée à l’argent.

Les conglomérats bancaires sud-africaines sont âgés de 150 ans et plus et ont démontré la résilience de leur modèle. Dominatrices en termes de total bilan, les banques sud-africaines jouent néanmoins un rôle plutôt marginal sur le continent africain.

Pourquoi donc cette frilosité à dépasser l’Afrique Australe et le fleuve Limpopo ?

Moins importantes par le total bilan, les banques marocaines sont loin devant les sud-africaines en termes de diversification géographique, ayant réussi à faire jonction entre la Méditerranée et l’Océan indien en s’aventurant de plus en plus hors de leurs bases francophones.

Pour leur part, les banques nigérianes expérimentent des chevauchées solitaires prometteuses qui peinent à prendre suffisamment pied dans la zone OHADA. La cession des filiales de Acess Bank à Afriland First Bank en 2013 et des filiales de Diamond Bank au groupe NSIA en 2018 participent de ce constat, loin d’être isolé. Il y a une barrière entre le Nigeria et l’Afrique francophone. L’obstacle n’étant pas linguistique mais règlementaire. Il va falloir que le Nigeria rejoigne l’OHADA ou l’inverse.

L’autre tendance de fond relevé par ce travail de documentation et d’analyse est le retrait continu des banques anglaises et françaises du continent.

La vente de Barclays en pièces détachées suivie du solde récent de quelques filiales de la BNP à l’homme d’affaires ivoirien Koné Dossongui ne doivent pas être interprétés seulement sous le seul angle de la compliance et du durcissement de la législation américaine. Il s’agit surtout du constat fait par ces anciennes banques que leurs modèles naguère fondés sur l’accompagnement des entreprises et grands comptes des ex puissances coloniales en Afrique ont vécu. Une nouvelle configuration du secteur privé africain est en cours.

Le groupe BGFI et Afriland First Bank dans la zone CEMAC, Coris Bank International et NSIA Banque dans la zone UEMOA, Attijariwafa bank, BCP et Bank Of Africa depuis leurs origines marocaines et United Bank For Africa, Zenith et Guaranty Trust Bank du Nigeria incarnent cette émergence d’un secteur bancaire africain exerçant sur plusieurs pays.

Il s’agit là de vecteurs indispensables pour la montée des échanges inter-africains. Car si les banques françaises et anglaises étaient construites sur des orientations verticales Nord-Sud, les banques «indigènes», confrontées aux barrières règlementaires des pays occidentaux, sont nécessairement inscrites dans une perspective horizontale et intégrationniste. Confrontées à un environnement règlementaire souvent difficile, ces banques africaines sont les acteurs du processus historique indispensable dans la construction d’un secteur privé dynamique et l’élargissement des classes moyennes. C’est pour ressortir l’importance de cette perspective horizontale que le classement de Financial Afrik a donné toute son importance au réseau pays.

Methodologie du classement

Critères de classement et scoring:

-Le réseau –pays : 1 point par pays

-Le total bilan: 1 point par milliard de dollars

-Le PNB: 1 point par milliard USD

-L’encours credit: 1 point par milliard de dollars

-Les dépôts: 1 point par milliard de dollars

-Capitalisation boursière: 1 point par milliard

Le code à 7 caractères (précédé de « @ ») à côté du Nom est le Code MediaCongo de l’utilisateur. Par exemple « Jeanne243 @AB25CDF ». Ce code est unique à chaque utilisateur. Il permet de différencier les utilisateurs.

Réagir

Les plus commentés

Société Justice : chaudes escarmouches verbales entre le syndicat des magistrats et Constant Mutamba

16.08.2024, 14 commentairesSociété Félix Tshisekedi crée un département d'intelligence économique et financière au sein de l'ANR

13.08.2024, 13 commentairesPolitique Kagame propose à Tshisekedi de s’attaquer conjointement aux FDLR et M23

15.08.2024, 13 commentairesOnt commenté cet article

Ils nous font confiance